Artysta i podatki – jak rozliczać się z Urzędem Skarbowym?

Wraz z końcem roku przychodzi moment na rozliczenie się z Urzędem Skarbowym. Jak co roku również, zauważalna jest mała panika, która wynika przede wszystkim z braku wiedzy na temat obowiązującego w Polsce prawa podatkowego. I nie jest to dziwne, gdyż ani uczelnie artystyczne, ani instytucje kultury nie do końca chętnie w tego typu rozliczeniach pomagają.

Szukający pomocy w Internecie artysta odnajdzie wiele stron z treścią poświęconą temu zagadnieniu, jednak – co jest normą – największą barierą dla czytelnika okazuje się prawniczy język. Mało kto jest w stanie pojąć o co w omawianych regulacjach tak na dobrą sprawę chodzi. Dlatego też postanowiliśmy przebić się przez ważne dla twórców ustawy i dzisiejszy tekst poświęcić zagadnieniom związanym z rozliczeniem się z podatków. Oczywiście omówiony poniżej materiał jest w dużej mierze wiedzą podstawową, którą jednak warto sobie przyswoić i na jej bazie – już na własną rękę – się dokształcać.

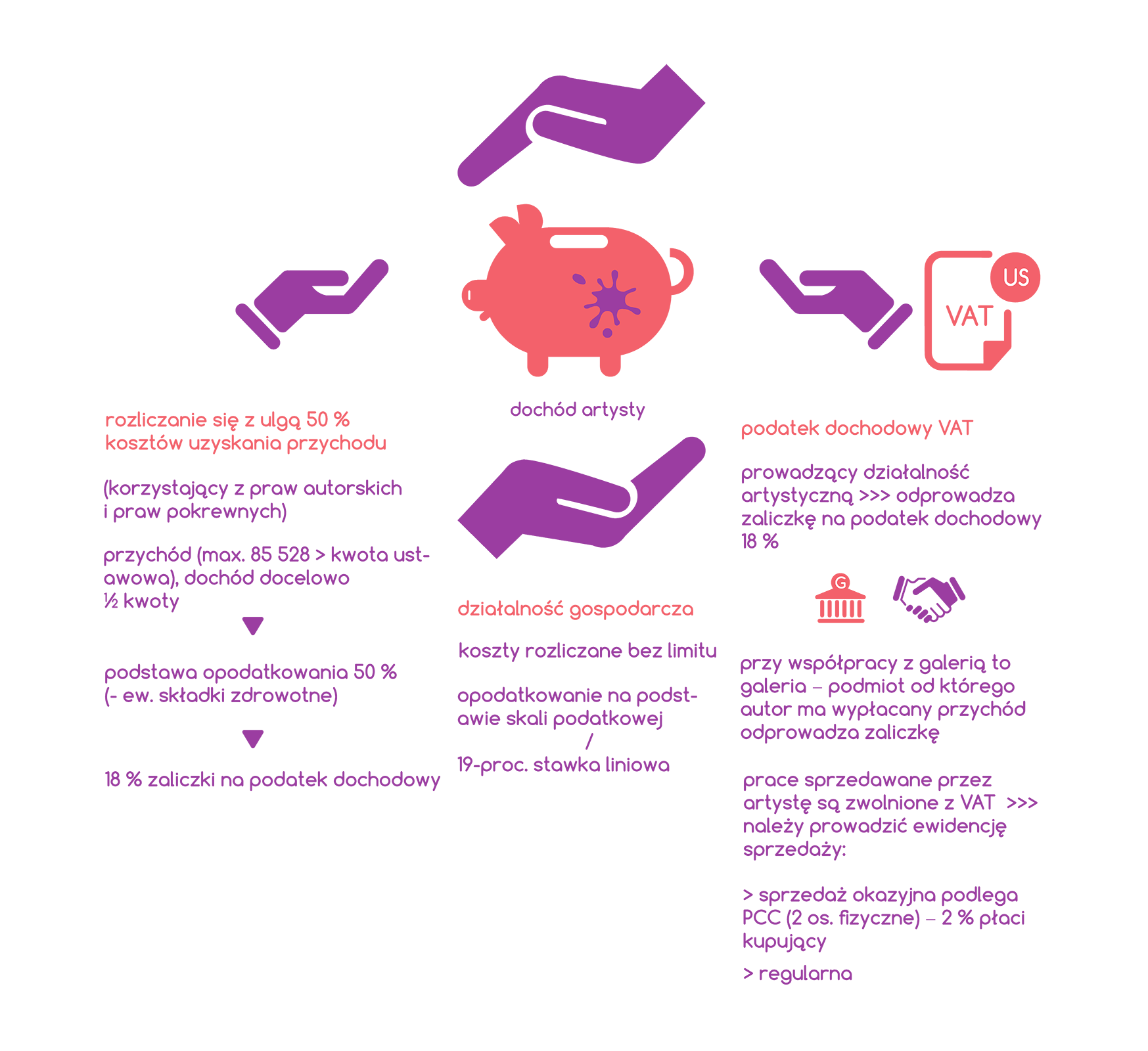

Po pierwsze – 50% kosztów uzyskania przychodu

Dla kogo koszty uzyskania przychodu mogą stanowić 50%? Polskie przepisy – z którymi można zapoznać się w uchwale o podatku dochodowym od osób fizycznych – przewidują, że osoby korzystające z praw autorskich i praw pokrewnych mogą stosować stawkę 50% kosztów uzyskania przychodu.

„Zgodnie z art. 22 ust. 9 pkt 3 ustawy z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych, koszty uzyskania przychodów z tytułu korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych lub rozporządzania przez nich tymi prawami określa się w wysokości 50% uzyskanego przychodu lub więcej. Należy jednak zaznaczyć, że koszty te oblicza się od przychodu pomniejszonego o potrącone przez płatnika w danym miesiącu składki na ubezpieczenia społeczne”.

(Iwona Karkus, bankier.pl)

Zasady w rozliczaniu się.

24 października 2012 roku została uchwalona nowelizacja ustawy o podatku dochodowym dla osób fizycznych (Dz.U. z 2012r., poz. 1278) tzw. ustawa o PIT. Został w niej zawarty m.in. zapis:

„9a. W roku podatkowym łączne koszty uzyskania przychodów, o których mowa w ust. 9 pkt 1–3, nie mogą przekroczyć ½ kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, o której mowa w art. 27 ust. 1.”

Co oznacza, że osoba rozliczająca się ulgą 50% kosztów uzyskania przychodów – np. twórca podpisujący umowę o dzieło z przeniesieniem praw autorskich – nie będzie mógł zastosować ulgi, w przypadku kiedy roczny dochód przekroczył kwotę 85 528 zł – docelowo połowę tej kwoty – 42 764 zł.

Narodziła się konieczność pilnowania swoich zarobków, gdyż przekraczając zaznaczony w Ustawie limit może być tak, że pojawi się konieczność dopłaty. Aby w rocznym rozliczeniu się z fiskusem uniknąć zwrotu w powstałej różnicy (przekraczającej nowy limit), twórca powinien dostarczyć pracodawcy czy też zleceniodawcy oświadczenie, w którym mowa jest o rezygnacji ze stosowania 50% kosztów podatkowych. Brzmi to w taki sposób:

OŚWIADCZENIE O REZYGNACJI ZE STOSOWANIA 50% KOSZTÓW UZYSKANIA PRZYCHODÓW*

Niniejszym proszę płatnika ………………………………………………………… o niestosowanie 50% kosztów uzyskania przychodów, o których mowa w art. 22 ust. 9 pkt 1-3 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361 ze zm.)

Aktualnie można spotkać się z tym, że instytucje kultury wystawiające umowę o dzieło dołączają do pliku dokumentów tego typu oświadczenie, co jednak nie jest ich obowiązkiem. Warto pamiętać, że to do twórcy należy pilnowanie wysokości własnych przychodów. W sytuacji, gdy twórca podpisuje oświadczenie, uwzględnia się koszty wysokości 20%, dzięki czemu może być spokojny, że w zeznaniu rocznym nie wystąpi niedopłata.

Na portalu wiadomosci.ngo.pl jakiś czas temu pojawił się artykuł, w którym w przystępny sposób omówiono temat nowelizacji ustawy, obrazując ją następującą kalkulacją:

Przykładowa kalkulacja

Dla przykładu:

Przychód: 120 000, 00zł

Koszt uzyskania przychodu: 60 000,00 zł (50% przychodu)

Podstawa do opodatkowania 60 000,00 zł -18%

Zaliczka na podatek: 10 800zł

W takiej sytuacji twórca – w przypadku obowiązującego do 2012 roku prawa – otrzymywał 109 200 zł, co w chwili obecnej stanowi wartość przekraczającą ustalony w Ustawie limit. Dlatego też należałoby zastosować następującą kalkulację:

Przychód: 120 000, 00zł 100 000

Koszt uzyskania przychodu: 48 000 zł

40 000 zł (50% od 80 000 zł)

8 000 zł (20% od 40 000 zł)

Podstawa do opodatkowania 72 000,00 zł -18%

Zaliczka na podatek: 12 960 zł

Wypłacone wynagrodzenie: 107 040 zł

(źródło: symulacja z wiadomości.ngo.pl)

Dlaczego nałożono limity? Po pierwsze z oszczędności, a po drugie zabieg ten tłumaczony jest tym, iż:

„w tzw. Ocenie Skutków Regulacji znalazł się zapis, że w deklaracjach za 2010 r. zaledwie 17 tys. podatników wykazało koszty wyższe od proponowanego przez MF [red. Ministerstwo Finansów] limitu w wysokości 42 tys. 764 zł. Średnia kosztów dla tej grupy wyniosła ok. 78 tys. zł. Według MF przeciętny podatek z tej grupy wzrośnie po zmianach o 7 pkt. Proc.”

(podatki.abc.com.pl)

Inne ważne informacje – podatek dochodowy i VAT

W każdej poradzie prawnej eksperci zaznaczają, że ważne by osoba, która prowadzi działalność artystyczną do 20 dnia każdego miesiąca (oczywiście po miesiącu, w którym otrzymała przychód) odprowadzała zaliczkę na podatek dochodowy wysokości 18%. W przypadku, gdy artysta współpracuje z jakąś galerią, zaliczka ta jest przez nią odprowadzana. Dlatego, że prawnie płatnikiem zaliczek jest podmiot, od którego autor ma wypłacany przychód.

„W w art. 13 pkt 2 i 4-9 oraz art. 18, osobom określonym w art. 3 ust. 1, są obowiązane jako płatnicy pobierać, z zastrzeżeniem ust. 4, zaliczki na podatek dochodowy, stosując do dokonywanego świadczenia, pomniejszonego o miesięczne koszty uzyskania przychodów w wysokości określonej w art. 22 ust. 9 oraz o potrącone przez płatnika w danym miesiącu składki, o których mowa w art. 26 ust. 1 pkt 2 lit. b), najniższą stawkę podatkową określoną w skali, o której mowa w art. 27 ust. 1”.

(Interpretacje-podatkowe.org)

Jeśli chodzi zaś o podatek VAT, to dobrze wiedzieć, że prace sprzedawane przez artystę są z niego zwolnione. Eksperci radzą jednak aby w takie sytuacji prowadzona była ewidencja sprzedaży. Chodzi tu o dość niejasne kryteria określające co jest sprzedażą okazyjną, a co regularną. Jeśli sprzedaż jest okazyjna, wtedy transakcja taka podlega PCC – podatkowi od czynności cywilnoprawnej – i jeśli zachodzi między dwoma osobami fizycznymi to wynosi 2%. I co ważne – od 2007 roku podatek ten pokrywa wyłącznie kupujący. Zaznacza się również, że w przypadku gdy zawiązana jest umowa sprzedaży, której wartość rynkowa nie przekracza 1000 zł, to w takiej sytuacji sprzedaż nie podlega PCC.

Powszechnie uznaje się jednak, że najlepiej jeśli twórca posiada własną działalność gospodarczą, gdyż tak na dobrą sprawę trudno jest określić kiedy następuje sprzedaż okazjonalna, a kiedy regularna. Jeszcze przed wprowadzeniem zmian w ustawie Hanna Juzyszyn twierdziła, że jest

„(…) bardzo prawdopodobne, że osoby korzystające dziś z 50-proc. kosztów po zmianie przepisów założą własną działalność gospodarczą. Wówczas koszty będą mogły rozliczać bez limitu i zamiast opodatkowania na podstawie skali podatkowej będą mogły zastosować 19-proc. stawkę liniową”.

(Ewa. Matyszewska, Gazeta Prawna z dn. 23.04.2012).

Co aktualnie rzeczywiście się dzieje. Inną kwestią jest to, że zwyczajowo artysta podpisuje z galerią umowę komis, a nie umowę o dzieło. W sytuacji tej dobrze jest pamiętać, że galeria nie ma obowiązku dostarczenia artyście rozliczenia rocznego PIT.